現在車を保有している方、もしくはこれから車を購入しようとしている方は、同時に自動車保険も加入している、又は考えているかと思います。

そんな方に質問です。あなたの加入している、又はしようとしている自動車保険には人身傷害保険がついているはずですが、その人身傷害保険は車に搭乗時のみに適用でしょうか?それとも車に乗っていない時でも適用されるでしょうか?

今回は、車の保険で必ずついている人身傷害保険プランについて、自分の経験をもとに説明したいと思います。

Contents

散歩中の主人が事故に遭う

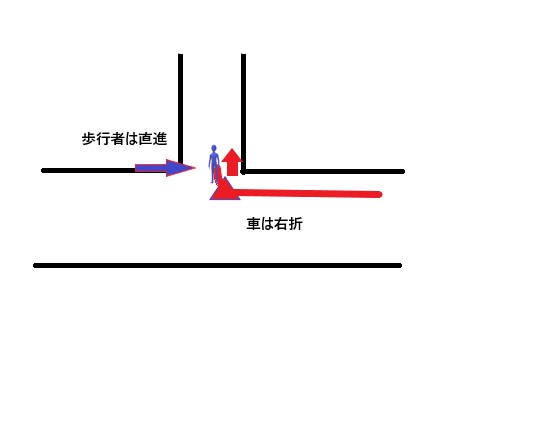

休日に散歩をしていた主人が車との衝突事故にあいました。状況は以下の通りです。

横断歩道のない道を歩行中、優先道路から右折してきた車が主人に気づかず衝突したという状況です。

正面衝突ではなく、相手の車のサイドミラーと主人の右腕がぶつかった程度でしたが、やはり人対車ですので右肘にヒビが入り、全治1ヶ月の診断結果がおりました。

車同士の事故は保険会社だけど、歩行中の事故の保証は?

警察を呼び、相手の車の保険会社と連絡をとり、ここでふと疑問に思ったのが、これです。

「車同士の事故ならばこちらも保険屋に連絡をすればいいが、歩行中の事故はどうなるのだろう?」

自分と相手の保険会社の担当とで交渉することになるのだろうか…?それならそれでも構わない。構わないけれど、かなり面倒くさそうな感じもします。相手はプロでこちらは素人なので、相手の言いなりになってしまうのではないかという不安もありました。

それと同時にもう一つの疑問も浮かんできました。

過失割合でこちらにも非があると判定された場合はどこから支払うのか?

当方は横断歩道のない道路を直進していて相手車は右折してきた状況です。車同士の事故でも右折車に非がある状況な上に、こちらは歩行者。弱者相手ならば車には尚更注意義務があるはずなので、10対0になるのではないかと思っています。

ただ、一つ気になる点は、横断歩道のない交差点という点。

相手の車は主人と衝突した際にサイドミラーが取れています。もしも10対0ではなく9対1の過失割合になった場合、相手の車の修理代や主人の治療費の”1”の分の負担はどこで保証してもらえるのでしょうか?

怪我を負い救急車で運ばれた主人に付き添いながら、保険のことをずっと考えていました。

人身傷害(交通事故特約)に加入していた!

我が家には車が二台あります。私が加入している車の自動車保険は、ネットで検索して加入したネット人気ランキングで常に上位に入っている自動車保険(A社とします)、主人の加入している車の保険は昔からある老舗の保険会社(B社)と、それぞれ違う保険会社に加入していました。

帰宅後、すぐにそれぞれの保険会社に連絡をとりました。

昔からある老舗のB社

帰宅後まず最初に連絡したのがB社です。理由は、私が加入しているA社より保険料が高いので、その分保証も充実しているのではないかと考えたからです。

結果として、主人の加入している保険の人身障害保険は、搭乗時以外での交通事故にも対応しているプランでした。

具体的には、歩行中に遭った交通事故による通院の場合、4日以内の通院ならば2万円、5日以上の通院については20万円払われるとのこと、通院が長引く場合にはさらにプラスして通院した回数ごとに2千円ついてくるとのことでした。

更に、過失割合が9対1になった場合、こちらの過失の1に対しての医療費も自動車保険から出してもらえるという情報ももらえました。

本当にホッとしました。主人の入ってる自動車保険B社は私の加入しているA社より保険料が高かったので、次回更新時に変更しようと思っていたのですが、変更する前で良かった!

やっぱり保険料が高いのにはそれなりの理由があるんだと、改めて認識しました。

ネット人気ランキング上位のA社

事前にネットで契約状況を検索したところ、人身傷害保険(車のみ)と表記されていた為、無理だろうと思いながら連絡をしたのですが、案の定、人身障害保険は車に搭乗時のけがにのみ対応しているとのことでした。

オプションで、搭乗時以外での事故にも対応できるプランを選ぶこともできたそうなのですが、A社に自動車保険を申し込んだ時はとにかく保険料を安くしたいの一心だったので、そこまで気が回らなかったのだと思います。

A社は自動車保険料が安いことで有名な会社です。保険のプランを提案する際に、標準で申し込むと最低限の保証しかついてないこともあり、オプションを追加するかどうかは選ぶ側の知識が必要になるということを今回学びました。

自動車保険を見直す前に まとめ

最近の自動車保険はネットで簡単に料金の比較ができるようになっています。とても便利な反面、簡単に値段の比較ができると、どうしても安い保険に目が向いてしまいがちです。しかし、値段の安い自動車保険には最低限の保証しかついていない可能性も考えられます。自分の家庭環境や車に乗る状況を考えて、必要だと思える保険は選択できる知識が必要になってくると今回の件で考えさせられました。

次回も今回の事故で学んだ保険について、紹介したいと思います。